第一个问题,阿胶起初被定义为“药品”,用于治疗营养缺乏造成的贫血。但随着居民生活水平的提高,由于缺乏营养而造成的贫血,越来越少见。假如依旧沿用最初的市场定位,其客户群体可能会收窄,市场规模缩小。

第二个问题是,产能扩张,也使得原材料采购增加,驴皮供不应求,价格一路上涨,加大成本压力,压缩了毛利、净利空间。

咋办?

针对第一种情况,东阿阿胶开始推进东阿阿胶专营店的建设,重塑产品定位,突出宣传东阿阿胶补血养生、养颜的功效。

同时,针对第二种情况,不再单单依靠外购驴皮,而是在全国范围内建设养驴基地,以保证驴皮的供应以及原材料的价格。这种策略,其实和之前我们研究的新和成等经营逻辑类似,如果上游原材料价格上涨,那干脆直接死磕技术,或者通过并购,向产业链上游布局,提高话语权。

在这一新的经营战略摸索背景下,东阿阿胶此阶段的营收、净利润继续维持上涨,只不过,增速表现相对波动较大。

▼

图16,营收、净利润及增速(单位:亿元/%)

来源:优塾团队

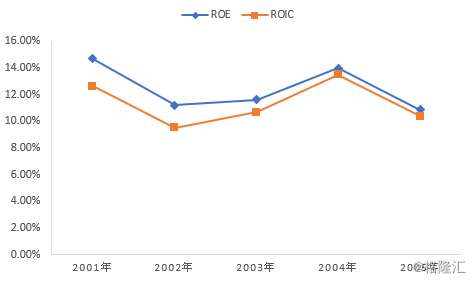

同时,来看看它的基本面质地核心:ROE、ROIC。

▼

图17,ROE、ROIC(单位:%)

来源:优塾团队

注意,图中显示,在这一时期,ROE和ROIC有波动,并且整体略有向下。难到新的市场定位和转型,没有奏效?

其实不然,我们通过杜邦分析,拆分三阶段来看:

▼

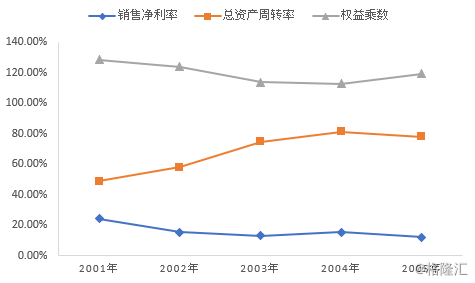

图18,杜邦分析(单位:%)

来源:优塾团队

1)2001年-2002年,下降期。

这一时期ROE的下降,主要是受净利率下降的影响。这是因为所得税政策调整导致的。2002年,山东省取消了“所得税先按33%,再返还18%”的税收优惠政策。

2)2002年-2004年,回升期。

这一时期,权益乘数和净利率虽有小幅度下降,但是由总资产周转率的上升较快,导致ROE提升。其中,影响最大的是应收账款周转率和存货周转率的提升。

▼

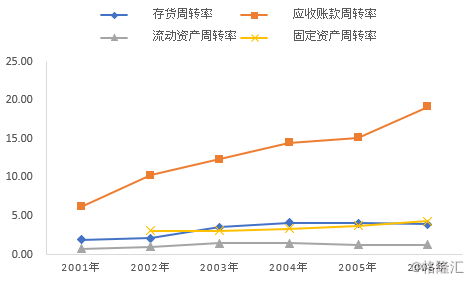

图19,资产周转率(单位:次)

来源:优塾团队

应收账款周转率和存货周转率的提升,说明它在这一阶段,产品出货快,回款也在加速,经营状况整体向好。而这,得益于新的市场战略实施。

3)2004年-2005年,下降期。

这一时期的ROE下降,主要受净利率下降影响。净利率的下降,主要是当年管理费用上升导致的。这笔管理费用,来自对往来款的坏账计提。(附:2007年修订的《企业会计准则》前,坏账准备是计入管理费用,而不是资产减值损失科目,但都对利润有影响。)

2005年,东阿阿胶对会计估计进行了变更,在原本按账龄法计提坏账的方法的基础上,新增了对往来款中的特别款项,采用个别认定法计提坏账准备。

注意,这一次的会计估计变更,相较于之前仅按账龄法计提坏账的方法,更加谨慎。并且,调整的主要是三年期以上的往来款,并不涉及1年以内的。

综上,如果刨开非经营性因素导致的ROE下滑,东阿阿胶的ROE实际是较上一年度有所提升。

既然是这个逻辑,我们再来看看这一阶段的股价咋样——在这一阶段,其股价较为震荡,整体呈下降趋势。同上一阶段一样,这一阶段的股价图与PE变动情况也很相似,说明这一时期的股价波动也是靠PE的推动。

▼

***图20,2001年-2005年股价图(单位:元)

来源:wind

▼

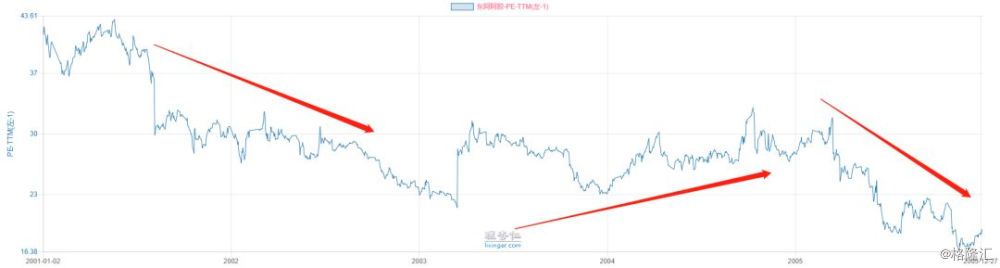

***图21,2001年-2005年PE图(单位:倍)

来源:理杏仁

这一阶段的股价和PE波动逻辑,我们可以从以下几点来印证:

1)2001年至2002年,净利润增速下降,ROE下降,PE下降,股价下降;

2)2003年至2004年,净利润增速回升,ROE提升,推动PE回升,股价上涨;

其中,有一段股价上涨,是受华润入驻东阿阿胶的利好有关。

版权声明:除注明外均收集于互联网,如有侵权请及时联系我们处理!

国美回应央视315晚会曝光问题:将严查违规...

通讯:在这里,霍金的乐观幽默依旧留在人们心中--- 霍金享年76岁,伯吉斯的父亲2011...

色香味俱全是一道美味菜肴具备的特征,而作为食材或者说种子的黑皮花生却俨然已经具备了...

成人烫发已经成为一种潮流,但有部分妈妈竟然给小孩也跟一下潮流——烫发。现在大家都追...

发病没那么“突然”,脑溢血有6大征兆相信很多人都听说过脑溢血这种心脑血管疾病,它发病...

央视2016年315晚会今日举行,晚会曝光了网购刷单内幕。央视315记者在淘宝上开了一个卖面膜的...