近三年的营收复合增长率为16%,3年净利润复合增长率12%。注意,净利润增长率已经慢于营收增长率,并且营收和利润增速小于投入资本回报率,代表其已经从成长股特征,进入成熟期特征。

▼

图10,营收、经营活动现金流、净利润及增速(单位:亿元/%)

来源:优塾团队

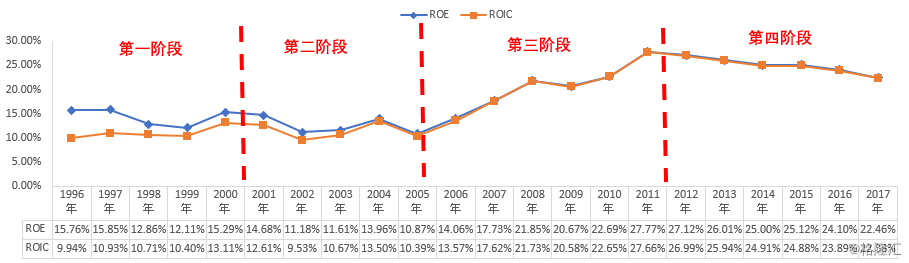

本案,我们将其基本面发展的逻辑划为四个阶段,具体分为:

1)1996年至2000年;

2)2001年至2005年;

3)2006年至2011年;

4)2012年至今。

接下来,我们挨个来复盘。

▼

图11,ROE、ROIC(单位:%)

来源:优塾团队

— 03 —

强烈的成长股特征

▼

1996年,上市之初,东阿阿胶的产品分为药品和保健品两类,其中复方阿胶浆等阿胶类保健品,为主要收入来源,并主要集中在山东省内销售。

当时,市场上的阿胶生产厂家仅有6家,但由于生产技术落后,生产规模不大。但这时,东阿阿胶已经通过规模化生产,率先实现了全年生产,并以70%的市占率成为行业龙头。

这一时期,东阿阿胶的营业收入、净利润由产能驱动,稳定增长。

▼

图12,营收、净利润及增速(单位:亿元/%)

来源:优塾团队

同期,对应的投资回报率也稳中有增。注意,在这一时期,净利润增速大于营收增速,并且两大业绩增速均高于ROE水平,说明其在这一阶段,呈现出强烈的成长股特征。

▼

图13,ROE、ROIC(单位:%)

来源:优塾团队

整体来看,这一阶段ROE走势整体稳定,在1998年、2000年有两个拐点:

1998年,ROE略微下滑,这是因为长期借款从有到无,权益乘数下降导致的。

2000年,ROE回升,是因为生产工艺不断完善,原材料的利用率不断提升,加之这一时期,驴皮的供需矛盾还没有凸显,原料价格上升幅度平缓,而基于产能优势,使得毛利率不断提升,净利率也不断上升。

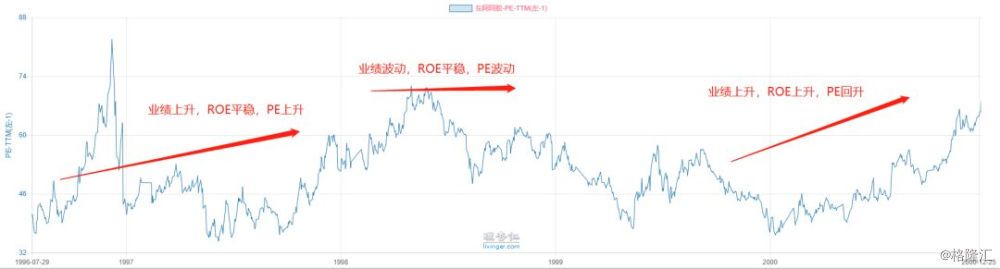

对应的,我们再来看看它的股价和估值。

股价在这一阶段,整体向上,从1.47元上升到4.52元,涨幅约为206%。PE则从41倍上涨为68倍,涨幅约为66%。

▼

***图14,股价图(单位:元)

来源:wind

▼

***图15,PE图(单位:倍)

来源:理杏仁

不过,需要注意,这一阶段的股价图与PE变动情况整体一致,说明这一时期的股价波动主要是靠PE(市场预期)的推动。

不过,PE推动仍是表面上的,如果深究其内里,PE的变动仍然和三大要素有关,分别是:业绩增速g、净资产收益率ROE、股权成本Ke。

也就是说:业绩增速提升→ROE提升→PE提升→股价上涨。

顺着这个逻辑,我们可以从以下几点来印证:

1)1996年至1997年,业绩增速提升,ROE平稳,推动PE提升,股价上涨;

2)1998年至1999年,业绩增速放缓,ROE下降(另外还受权益乘数下降的影响),PE震荡,股价震荡;

3)2000年,业绩增速恢复,ROE提升,推动PE回升,股价上涨。

好,在这一阶段,东阿阿胶属于明显的成长股逻辑,如果这一时期成为其股东,长期收获应该不小。不过,事情发展并没有这么顺利。

— 04 —

瓶颈,如何解决

▼

2001年到2005年,到了这一阶段,东阿阿胶仍维持之前的经营策略,但是,摆在它面前的有两道难题。在当时,这也是相当大的瓶颈。

版权声明:除注明外均收集于互联网,如有侵权请及时联系我们处理!

国美回应央视315晚会曝光问题:将严查违规...

通讯:在这里,霍金的乐观幽默依旧留在人们心中--- 霍金享年76岁,伯吉斯的父亲2011...

色香味俱全是一道美味菜肴具备的特征,而作为食材或者说种子的黑皮花生却俨然已经具备了...

成人烫发已经成为一种潮流,但有部分妈妈竟然给小孩也跟一下潮流——烫发。现在大家都追...

发病没那么“突然”,脑溢血有6大征兆相信很多人都听说过脑溢血这种心脑血管疾病,它发病...

央视2016年315晚会今日举行,晚会曝光了网购刷单内幕。央视315记者在淘宝上开了一个卖面膜的...